Preverili smo, ali je koristno uporabiti trgovalni račun za varčevanje v vzajemnih skladih. Pri tem smo imeli v mislih tako imenovane indeksne sklade ETF. Glavna značilnost teh skladov je, da pri njih upravljavec le spremlja sestavo vnaprej izbranega tržnega indeksa. S tem pasivnim pristopom se razlikujejo od pri nas prevladujočih vzajemnih skladov v aktivnem upravljanju, pri katerih poskuša upravljavec z lastno strategijo doseči čim večji donos na trgu, na katerega vlaga, torej `premagati´ borzni indeks na tem trgu.

Prvi razlog, da so pri varčevalcih v bolj razvitih državah članicah EU indeksni skladi vse bolj priljubljeni, je, da v realnosti, še posebej pa na dolgi rok, le majhnemu številu aktivnih upravljavcev skladov dejansko uspe `premagati´ tržni indeks, ki mu sledi njihov sklad. Drugi razlog so bistveno manjši stroški poslovanja z indeksnimi skladi. Velik delež indeksnih skladov nosi kratico ETF (`exchange traded fund´), ki pomeni, da se s takšnimi skladi trguje na borzi, za nakup pa potrebujete trgovalni račun.

Obročno varčevanje je žal predrago

Varčevanje v indeksnih skladih ETF je pri nas žal predrago za tiste, ki svoje prihranke še zbirajo in bi radi varčevali v manjših mesečnih obrokih. Razlog za to so zelo visoke minimalne trgovalne provizije, ki so praviloma precej več kot 10 evrov za posamezen nakup. Možna razlaga za odsotnost ugodnih obročnih varčevanj v indeksnih skladih pri nas je najbrž v tem, da ponudniki svojim strankam raje prodajo dražje naložbene produkte iz lastne ponudbe ali pa iz ponudbe svojih partnerjev, od katerih si lahko obetajo večje provizije. Dokler se to ne bo spremenilo, se bodo lahko potrošniki poleg varčevanja v dražjih aktivnih vzajemnih skladih odločili kvečjemu za bolj zapleteno čezmejno varčevanje pri ugodnejših tujih ponudnikih.

Pri enkratni naložbi so stroški manjši

Več možnosti za varčevanje v indeksnih skladih ETF imajo tisti potrošniki, ki so že privarčevali večje zneske, saj postane borzna provizija z enkratnim nakupom večjega števila točk sklada relativno ugodna.

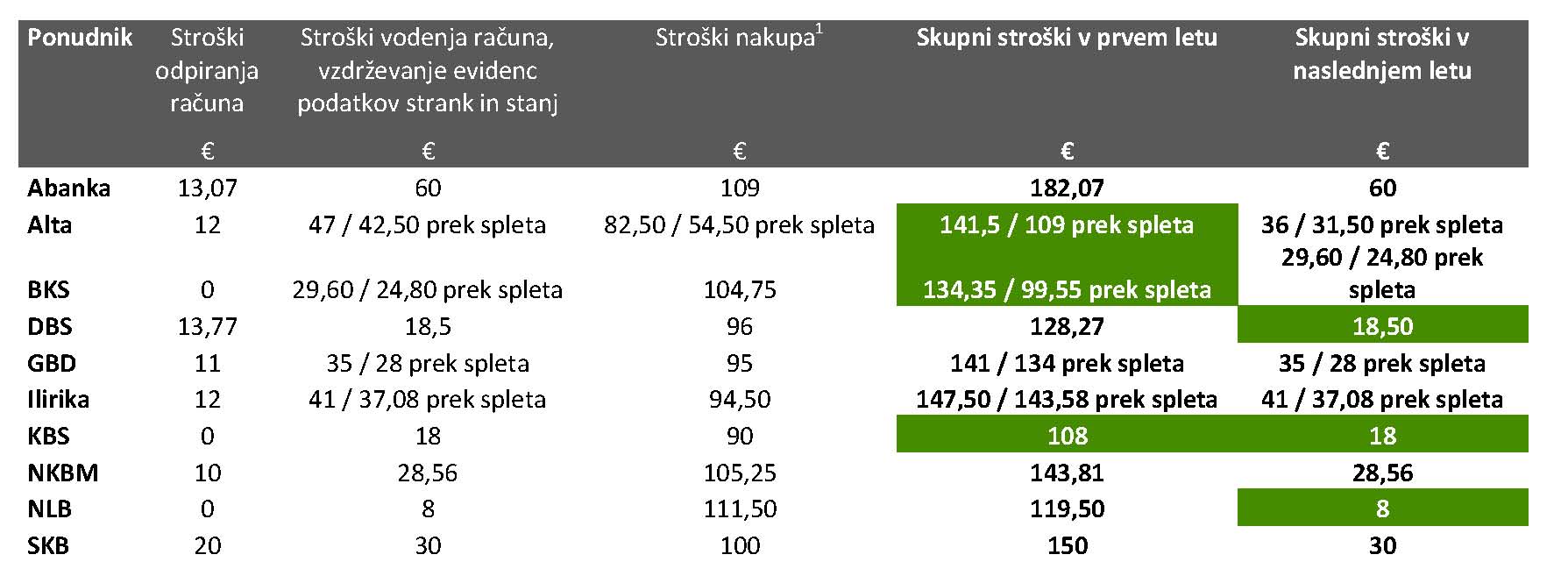

Ponudnike smo prosili za potrditev izračuna stroškov za nakup točk indeksnega sklada ETF, ki vlaga v svetovne delniške trge s sledenjem indeksu MSCI World, v vrednosti 10.000 evrov. Predpostavili smo nakup točk sklada, ki ne izplačuje dividend, prek borze Frankfurt Xetra, kar v primerjavi z domačimi nakupi praviloma pomeni dodatne stroške (npr. tuji posredniki, borze in skrbniki).

V tabeli lahko vidite, da so se v prvem letu vodenja računa med najugodnejše ponudnike za nakup točk sklada ETF v našem primeru uvrstile BKS Bank, Alta in KBS banka (če z njimi poslujete prek spleta). Tisti z varčevalno strategijo `kupi in drži´ morajo biti pozorni predvsem na redne stroške poslovanja s trgovalnim računom, saj lahko med tremi najbolj in tremi najmanj ugodnimi ponudniki v prvih treh letih prihranite 55,3 evra letno.

Tabela: Stroški nakupa točk indeksnega ETF sklada v vrednosti 10.000 evrov in njihovega varčevanja za eno leto

Opombe: Podatke o stroških za mesec oktober smo spremljali do začetka septembra. Vsi obračuni so na ravni koledarskega leta; nekateri ponudniki obračunajo manjše stroške, povezane z vodenjem računa, če sklenete pogodbo med letom. 1 – Upoštevane so provizija za borzno posredovanje ponudnika, stroški tuji posrednikov, borz in skrbnikov. 2 – Vzpostavitev poslovnega razmerja je do konca oktobra brezplačna, potem bo tarifa 10 evrov.

Manjši stroški naložbe v sklade ETF

Pa se varčevanje v skladu ETF z enkratnim nakupom stroškovno sploh lahko izplača v primerjavi z nakupom točk klasičnega vzajemnega sklada? Naš odgovor je pritrdilen. Za primer si predstavljate dva svetovna delniška sklada, indeksnega in drugega, ki je upravljan aktivno. Oba sklada sledita istem borznem indeksu. V sklada vložite po 10.000 evrov za 20 let, naložbe, v katere oba sklada vlagata, pa se letno v povprečju plemenitijo za 4 odstotke.

Za nakup klasičnega vzajemnega sklada boste tipično odšteli 3,7 odstotka vstopnih stroškov, vsako leto pa vam bodo zaračunali redne stroške sklada v višini 2 odstotka vaših sredstev. Po odbitku stroškov bo dejanski donos vaše naložbe 1,74 odstotka, vaš skupni prihranek pa bo 14.106,18 evra.

Za tipični sklad ETF, ki ga kupite na zgoraj opisani način, boste v povprečju plačali stroške odpiranja trgovalnega računa v višini 117,5 evra, povprečne letne stroške trgovalnega računa v višini 0,28 odstotka in tipične redne stroške sklada v višini 0,40 odstotka. Dejanski donos bo tako 3,22 odstotka, vaš skupni prihranek pa bo 18.837,38 evra. (Pri izračunu smo predpostavili, da se vsakoletni stroški borznoposredniške hiše zaračunajo procentualno in da se ne spreminjajo, prav tako nismo upoštevali razlike med nakupnim in prodajnim tečajem ETF skladov).

Z naložbo v tipični indeksni sklad ETF, ki vlaga v globalne delniške sklade, si lahko po tukaj opisanem scenariju obetate še enkrat večji donos kot pri primerljivem aktivno upravljanem vzajemnem skladu. Razlog so občutno manjši redni letni stroški oz. zaslužki vašega ponudnika, če se odločite za indeksni sklad. S primerjavo stroškov trgovalnih računov pa bi z izbiro najugodnejšega ponudnika iz naše primerjave prihranili še skoraj tisoč evrov več.

Kje najti in kako kupiti indeksne sklade ETF?

O ponudbi skladov ETF lahko povprašate v borznoposredniških hišah in bankah, ki ponujajo trgovalne račune. V množici zelo različnih skladov ETF je za povprečnega potrošnika najbolje, da se osredotoči na ugodne svetovne delniške sklade, ki sledijo široko razpršenim indeksom, na primer MSCI World, in morda še na sklade, ki vlagajo v evrske državne obveznice. Med uveljavljenimi ponudniki skladov ETF so na primer podjetja Amundi, Comstage, db x-trackers, iShares in Lyxor.

Poudarjamo, da je investiranje prihrankov v indeksne sklade ETF primerno le za tiste potrošnike, ki imajo nekaj več finančnega znanja, predvsem o njihovih lastnostih in o uporabi trgovalnega računa. Ko bo več ponudnikov prepoznalo prednosti teh skladov za svoje stranke, pa lahko pričakujemo tudi ugodne ponudbe obročnega varčevanja v indeksnih skladih.