Ko odhajamo na pot, se nam kaj lahko zgodi, da ob načrtovanju poti, prenočišč, ogledov in drugih aktivnosti hitro pozabimo na sklenitev zavarovanja, ki nas bo ščitilo tudi v primeru, da se nam v tujini zgodi kaj neprijetnega. Ker se na to velikokrat spomnimo šele zadnji trenutek, smo v okviru primerjalnega ocenjevanja preverili, koliko si pri izbiri ustreznega zavarovanja lahko pomagamo s podatki in možnostmi, ki jih zavarovalnice ponujajo na spletu. V pomoč vam ponujamo tudi nekaj splošnih napotkov in usmeritev o tem, kako izbrati.

Potrebujemo turistično zavarovanje, če že imamo evropsko kartico zdravstvenega zavarovanja?

Evropska kartica zdravstvenega zavarovanja v tujini ni nujno dovolj, saj je njena uporabnost odvisna od tega, kam potujete in kaj od zavarovanja pričakujete ali potrebujete. Evropska kartica vam tako ne zagotavlja nikakršnega varstva, če potujete v države izven EU, EGP oz. Švice, Avstralije, Bosne in Hercegovine, Črne Gore, Makedonije in Srbije. Omejen je tudi nabor storitev, ki jih lahko z evropsko kartico uveljavljate. Upravičeni ste do nujnih in potrebnih zdravstvenih storitev (EU, EGP in Švica) pri zdravnikih, ki so del javne zdravstvene mreže, v ostalih državah pa celo samo do nujnih zdravstvenih storitev oz. nujne medicinske pomoči. Pomembno je vedeti, da evropska kartica v večini tujih držav npr. ne krije stroškov prevoza zaradi poškodbe na smučišču, stroškov prevoza zavarovanca iz tujine v domovino, stroškov zdravstvenih storitev, ki jih nudijo turistične ambulante na Hrvaškem, ali stroškov zdravljenja oz. poroda v tujih državah, če ste tja odpotovali z namenom zdravljenja oz. poroda.

V državah, kjer nujnih zdravstvenih storitev na podlagi evropske kartice zdravstvenega zavarovanja ne morete uveljavljati, boste morali stroške zdravljenja poravnati sami, nato pa pri ZZZS zahtevati povračilo stroškov in vlogi priložiti originalne račune, medicinsko dokumentacijo, recepte za zdravila ... ZZZS nastalih stroškov ne vrača v celoti, ampak v višini povprečne cene tovrstnih storitev v Sloveniji. Tudi če boste zdravstvene storitve med bivanjem v državah, v katerih evropsko kartico sicer lahko uporabljate, uveljavljali pri zasebnih zdravnikih ali zdravstvenih ustanovah, ki nimajo pogodbe s tujim nosilcem zavarovanja, boste morali stroške poravnati sami in po prihodu domov zahtevati povračilo pri ZZZS.

Da bi se lažje znašli v labirintu zdravstvenih institucij in storitev, do katerih ste upravičeni, je za pametne telefone na voljo aplikacija, ki nudi informacije o možnostih uporabe kartice v 28 državah EU, Islandiji, Lihtenštajnu, na Norveškem in v Švici.

Razmislek o dodatnem zavarovanju pred odhodom v tujino je torej povsem upravičen, nujen pa, če odhajamo v države izven EU.

Kaj vam ponuja turistično zavarovanje?

Turistično zavarovanje je skupno ime za različne vrste zavarovanj, s katerimi se zavarujete za nepredvidene dogodke, povezane s potovanji. Najpomembnejše in najbolj razširjeno je zdravstveno zavarovanje v tujini, zavarovalnice pa vam ponujajo še razna druga kritja, npr. proti nezgodam, tatvini ali kraji, izgubi prtljage, odgovornosti, prekinitvi ali prisilnemu podaljšanju potovanja ...

Kaj boste izbrali, je seveda v prvi vrsti odvisno od vaših potreb, žal pa vam zavarovalnice posebne fleksibilnosti pri sestavi zavarovanja, ki ustreza vaši konkretni situaciji, večinoma ne ponujajo. Za turistična zavarovanja so še kako značilne paketne ponudbe, kjer boste skoraj brez izjeme "dobili" tudi kritja, ki jih pravzaprav ne želite, tista, ki jih potrebujete, pa bodo morda tako omejena, da vam bodo v praksi le malo koristila. Kako torej izbrati zavarovanje, v v katero se vam splača/bo splačalo vložiti denar?

Osredotočite se na zdravstveno zavarovanje v tujini

Nepredvidene zdravstvene težave v tujini so tiste, ki vam lahko povzročijo največ neprijetnosti in hkrati tudi visoke stroške, če pred odhodom niste poskrbeli za ustrezno zavarovanje. Zdravstveno zavarovanje v tujini lahko krije razliko do polne cene zdravljenja, ki je obvezno zdravstveno zavarovanje ne krije. Običajno krije stroške nujnih zdravstvenih storitev (to so tiste storitve, ki jih ni mogoče odložiti, ne da bi bilo vaše zdravje ali življenje ogroženo). Gre za stroške, povezane z nepredvideno boleznijo ali poškodbo, stroške za zdravila, povoje in druge medicinskotehnične pripomočke, pa tudi stroške nujnega prevoza v bolnišnico in obiska ali posveta pri zdravniku. Zavarovanje lahko obsega tudi dodatne storitve, kot so prevoz v domovino, spremstvo za otroka, iskanje in reševanje ponesrečenca, namestitev v kraju bivanja, če morate zaradi zdravljenja bivanje podaljšati ...

Podrobno preverite omejitve kritja

Tudi zdravstveno zavarovanje v tujini vas ne bo ščitilo v vseh primerih. Zavarovanje ne krije bolezni in poškodb, ki nastanejo kot posledica že obstoječih kroničnih bolezni, samomora ali naklepne samopoškodbe, uživanja alkohola in drog, udeležbe v pretepu, vožnje z motornim vozilom brez vozniškega dovoljenja, izvajanja shujševalnih ali lepotnih terapij, sodelovanja na športnih tekmovanjih in ukvarjanja z ekstremnimi športi ter poškodb zaradi višje sile (vojne, potresi, poplave). Prav tako ne krije običajnih težav med nosečnostjo in pregledov nosečnice, razen če gre za reševanje življenja matere ali otroka. Da ne boste pri poskusu uveljavljanja zavarovanja razočarani, pred odločitvijo preverite različne ponudbe in podrobno preberite splošne pogoje, da boste vedeli, kdaj zavarovanje lahko uveljavljate, predvsem pa, katerih stroškov vam zavarovalnica ne bo povrnila.

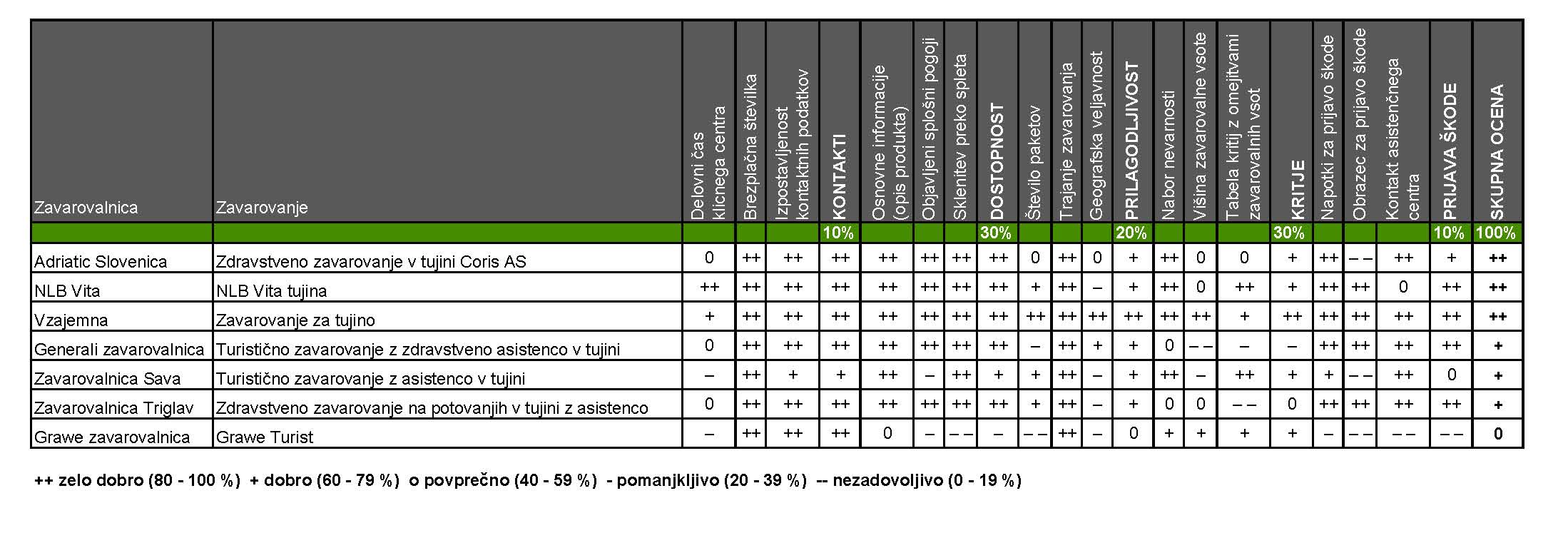

Pregled spletne ponudbe turističnih zavarovanj – kaj smo preverili?

Pregledali smo spletne strani sedmih slovenskih zavarovalnic, ki ponujajo takšno ali drugačno vrsto turističnega zavarovanja: Adriatic Slovenica d. d., Generali zavarovalnica d. d., Grawe zavarovalnica d. d., NLB Vita d. d. Ljubljana, Vzajemna d. v. z., Zavarovalnica Sava d. d. in Zavarovalnica Triglav d. d. Zanimali sta nas tako količina kot kvaliteta informacij, ki jih zavarovalnice objavljajo v zvezi s tovrstnimi zavarovanji, kako prijazne so informacije do potrošnikov, ki želijo zavarovanje skleniti preko spleta, in sama možnost sklenitve zavarovanja preko spleta.

Koristni kontaktni podatki

Velika večina spletnih strani zavarovalnic, ki smo jih preverili, je z vidika objavljenih kontaktnih podatkov potrošnikom prijazna. Kontakti so večinoma enostavno dostopni in na vidnih mestih. Prav vse zavarovalnice ponujajo brezplačno kontaktno telefonsko številko, nekoliko negativno pa nas je presenetilo to, da le redke (z izjemo Adriatic Slovenica, NLB Vita in Vzajemna) navajajo tudi čas, v katerem je mogoče na to številko poklicati. Tudi ta informacija je gotovo zelo koristna za potrošnika, ki bi želel dodatne informacije pridobiti preko telefona.

Sklenitev kar preko spleta?

Prav vse zavarovalnice z izjemo Grawe ponujajo možnost sklenitve turističnega zavarovanja preko spleta. Ko se odločamo za sklenitev zavarovanja preko spleta, smo seveda toliko bolj odvisni od informacij, ki nam jih ponudnik ob tem predstavi. Veseli nas, da zavarovalnice splošne pogoje danes – v primerjavi s situacijo pred nekaj leti – skorajda redno objavljajo na svojih spletnih straneh. Splošne pogoje pregledanih zavarovanj smo namreč brez izjeme našli na vseh spletnih straneh. Opaziti pa je občutno razliko v tem, kje so pogoji objavljeni. Za potrošnika je seveda najbolje, da so splošni pogoji objavljeni neposredno na podstrani zavarovalnega produkta, ki si ga ogleduje. Žal pa v vseh primerih ni tako. Pri zavarovalnicah Grawe in Sava smo se namreč morali precej potruditi, da smo jih našli, saj se na spletnih straneh nahajajo na povsem ločenih mestih. Osnovne predstavitve zavarovalnih produktov so razen pri Grawe, ki navaja le nekaj skopih stavkov, predstavljene jasno in razumljivo, na enem mestu.

Paketi ostajajo stalnica

Zavarovanje najbolje služi svojemu namenu, če ponuja dovolj fleksibilnosti, da ga potrošnik lahko prilagodi svojim potrebam in življenjskim okoliščinam. Pri turističnih zavarovanjih smo glede tega precej omejeni, saj zavarovalnice strogo ponujajo le enega ali več paketov, pri čemer se ti večinoma razlikujejo zgolj v višini zavarovalnih vsot, nekateri pa v omejenem obsegu tudi glede kritja, ki ga vključujejo. Prilagodljivost je bistveno večja pri možnosti izbire trajanja zavarovanja, saj vse zavarovalnice ponujajo produkte, ki jih lahko prilagodimo trajanju potovanja – od zgolj nekaj dni pa vse do celoletnega zavarovanja, če potujemo pogosteje. Kar se tiče geografske veljavnosti, večji del zavarovalnic ponuja produkte, ki krijejo škodne dogodke na območju vsega sveta (z izjemo Slovenije kot domače države). Nekatera zavarovanja omogočajo tudi izbiro različnih paketov glede na destinacijo potovanja (npr. samó območje Evrope ali Hrvaške), kar seveda vpliva tudi na višino premije. Ta zavarovanja smo zato z vidika prilagodljivosti ocenili z nekoliko višjimi ocenami.

Ključna je vsebina zavarovanja

Pri vsebinskem pregledu zavarovalnih produktov smo se osredotočili na komponento zdravstvenega zavarovanja v tujini, saj so zdravstvene težave tiste težave, ki vas lahko najbolj udarijo po žepu, če do njih pride med dopustom ali potovanjem v tujini. Nekatere zavarovalnice zdravstveno zavarovanje v tujini ponujajo samostojno, druge pa v okviru širšega turističnega zavarovanja, ki ponuja še druga kritja, npr. nezgodno zavarovanja, zavarovanje prtljage, odpoved potovanja ... Najprej smo preverili, kako jasno je predstavljen nabor informacij o tem, kaj zavarovanje sploh krije. Ključne elemente zavarovanja lahko pri večini zavarovalnic razberemo že iz osnovne predstavitve produkta, z izjemo dveh zavarovalnic, kjer se moramo že pri tem poglobiti v splošne pogoje. Kot posebej dobre smo ocenili tiste produkte, ki poleg navedb ključnih kritij potrošniku ponujajo tudi tabelo s pregledom kritij in morebitnimi omejitvami zavarovalnih vsot. Žal to ni stalnica, temveč prej izjema, je pa gotovo bolj prijazno do potrošnikov, če zavarovalnica ključne podatke povzame na način, ki je bolj pregleden in razumljiv od kompleksnih splošnih pogojev. Seveda opozarjamo, da se zgolj na povzete informacije ne gre zanašati, ampak je branje celotnih splošnih pogojev vedno nujno. Preverili smo tudi višine zavarovalnih vsot za zdravstvene storitve v tujini, ki se lahko med posameznimi zavarovalnicami bistveno razlikujejo. Skoraj vse zavarovalnice z izjemo ene ponujajo možnost izbire med različnimi zavarovalnimi vsotami, ki segajo od zelo nizkih zneskov, npr. 15.000 EUR, do približno 250.000 EUR, pri eni izmed zavarovalnic pa celo do 1.000.000 EUR. Smiselno se je odločati za višje zavarovalne vsote, saj so lahko v primeru hujših zdravstvenih težav stroški zelo visoki.

Če na potovanju pride do neprijetnosti

Ko potujemo, je nujno vedeti tudi, kaj moramo storiti, če se kaj zgodi. Preverili smo, ali zavarovalnice na spletu ponujajo jasne in enostavne napotke in ali imajo objavljen obrazec za prijavo škode in ustrezne kontakte asistenčnih centrov. Informacije o uveljavljanju škode so večinoma na voljo in jih je enostavno najti, le pri eni zavarovalnici so nekoliko pomanjkljive, pri eni pa jih sploh ni najti. Večina zavarovalnic ponuja asistenčne centre, ki vam pomagajo v slovenskem jeziku štiriindvajset ur na dan, vsak dan v tednu, le pri eni so podatki o delovnem času asistenčnega centra pomanjkljivi, saj ni navedeno, ali je linija na voljo vedno ali ne. Ena izmed zavarovalnic pa teh podatkov sploh nima objavljenih na spletu, kar je precej neugodno, saj bi večina potrošnikov, če bi izgubili kontakte, ki so jih prejeli skupaj s pogodbeno dokumentacijo ob sklenitvi zavarovanja, najprej pogledala na spletno stran zavarovalnice.

Vzemite si dovolj časa

Čeprav gre pri turističnem zavarovanju za zavarovanje, pri katerem zavarovalne premije načeloma niso izjemno visoke, to še ne pomeni, da nam hitra odločitev ne more škodovati. V večini primerov nam zavarovanja ne bo treba uveljavljati in bomo z dopusta prišli z le lepimi spomini. Kako dobro smo izbrali zavarovanje, pa se bo pokazalo šele, če bo prišlo do neprijetnosti. Da bi se izognili nezadovoljstvu ob poskusu uveljavljanja zavarovanja, je zato ključno, da izbiri zavarovanja posvetite dovolj časa. Pri turističnih zavarovanjih si boste pri tem lahko precej pomagali s spletnimi predstavitvami produktov zavarovalnic, kjer boste v večini primerov našli dovolj informacij, ki vam bodo pomagale pri odločitvi.