Primerjalno smo ocenjevali klicne centre zavarovalnic in preverili, ali se lahko zanesete na informacije, ki jih prejmete s strani telefonskih svetovalcev.

Poklicali smo klicne centre osmih slovenskih zavarovalnic, ki ponujajo življenjska zavarovanja in jim zastavili nekaj vprašanj v zvezi z njihovo ponudbo. Ocenjevali smo odzivnost, čas čakanja, prijaznost do uporabnika ter kakovost in natančnost odgovorov.

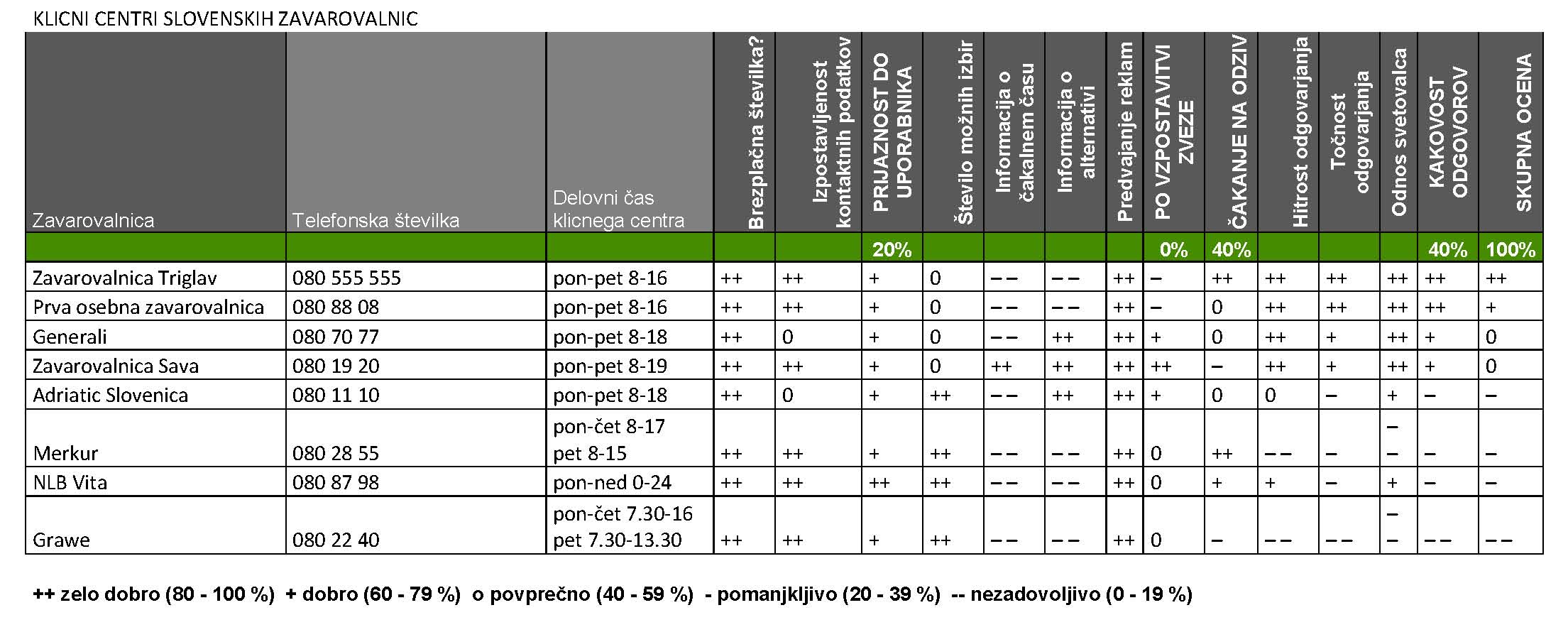

Tabela z rezultati ocenjevanja, kliknite za povečavo

Kam poklicati?

Klicne centre zavarovalnic smo ocenjevali kot običajen uporabnik, ki poskuša stopiti v stik s podjetjem. Najprej smo poiskali telefonske številke na spletnih straneh zavarovalnic. Večinoma nam ni bilo potrebno dolgo brskati, saj so telefonske številke enostavno dostopne že na vstopnih straneh zavarovalnic v vidnem polju, takoj ko odprete spletno stran. Le pri Adriatic Slovenica in zavarovalnici Generali je potreben dodaten klik na zavihek `kontakti´, kar je vplivalo na nižjo oceno.

Prav vse zavarovalnice, ki smo jih vključili v primerjalno ocenjevanje, ponujajo brezplačno kontaktno številko. Bistveno pa se razlikujejo po delovnem času. Od »zmagovalke« NLB Vita, ki jo lahko kontaktirate 24 ur dnevno vse dni v letu, do zavarovalnice Grawe, ki jo lahko pokličete le od ponedeljka do četrtka od 7.30 – 16.00 ure, ob petkih pa celo samo do 13.30, je kar precejšen razkorak. Z izjemo omenjene NLB Vita pa delovni čas klicnih centrov nasploh ni najbolj prijazen do uporabnikov, saj se ure prekrivajo z običajnim delovnikom – od ponedeljka do petka nekje med 8.00 in 16.00, pri nekaterih pa vsaj do 18.00 oziroma 19.00. Pomanjkljivost, ki smo jo zaznali pri vseh zavarovalnicah, z izjemo treh (Adriatic Slovenica, NLB Vita in Prva osebna zavarovalnica) pa je, da delovni čas klicnega centra ni objavljen na spletnih straneh, kar je prav tako vplivalo na nekoliko nižjo oceno.

Kdor čaka, dočaka – ali pač ne?

Gotovo smo se vsi že večkrat razburjali nad dolgim čakanjem na povezavo s svetovalcem, medtem ko smo že 23-ič poslušali eno in isto melodijo. Klicni centri zavarovalnic so nas s tega vidika pozitivno presenetili. Pri dveh, zavarovalnici Merkur in Zavarovalnici Triglav je do povezave s svetovalcem trajalo le nekaj sekund, pri NLB Vita pa manj kot minuto. Najdlje smo čakali pri zavarovalnici Sava, nekaj več kot 5 minut (2. klicatelj v vrsti), klic z zavarovalnico Generali je bil po 3 minutah prekinjen, a so nas po približno 10 minutah poklicali nazaj.

Pri štirih zavarovalnicah (Adriatic Slovenica, Grawe, Merkur in NLB Vita) je bila povezava s svetovalcem vzpostavljena neposredno, medtem ko smo pri ostalih štirih morali izbirati med tremi različnimi opcijami. Pri zavarovalnici Generali (1) informativni izračun in sklenitev zavarovanja, (2) vprašanja v zvezi s plačili in spremembami in (3) ostala vprašanja; pri Prvi osebni zavarovalnici (1) pokojninsko zavarovanje, (2) življenjsko zavarovanje in (3) naročilo zastopnika; pri Zavarovalnici Sava (1) premoženjska in življenjska zavarovanja, (2) prijava škodnega primera in (3) splošne informacije; pri Zavarovalnici Triglav pa (1) življenjska zavarovanja, (2) premoženjska zavarovanja in (3) prijava škode.

Odzivniki zavarovalnic so nas med čakanjem zabavali na različne načine. NLB Vita, Prva osebna zavarovalnica in Zavarovalnica Triglav predvajajo glasbo, Generali zavarovalnica hkrati obvešča še, da so vsi svetovalci zasedeni, Adriatic Slovenica sporoča, da jih lahko kontaktirate tudi na elektronski naslov in vabi k obisku spletne strani, prav tako tudi zavarovalnica Sava. Posebej nas je razveselilo, da med čakanjem nismo bili deležni oglaševanja ponudbe pri nobeni izmed zavarovalnic, nekoliko manj pa to, da pri nobeni od zavarovalnic nismo prejeli informacije o čakalnem času, le pri zavarovalnici Sava pa smo dobili informacijo, na katerem mestu v čakalni vrsti smo.

Se na informacije klicnih centrov zavarovalnic lahko zanesete?

Naš klicatelj je star 25 let, poročen in v kratkem načrtuje otroka. Rad bi poskrbel, da se njegova družina ne znajde v finančni stiski, če se mu kaj zgodi. Sicer že varčuje, razmišlja pa, da bi se zavaroval tudi z življenjskim zavarovanjem. Svetovalcem je zastavil tri vprašanja.

Informacija o ponudbi različnih življenjskih zavarovanj in osnovna usmeritev, kakšno zavarovanje bi bilo zanj primerno

Zanimalo nas je predvsem, ali bodo svetovalci predstavili različne vrste življenjskih zavarovanj in katero izmed zavarovanj mu bodo svetovali. Glede na dejstvo, da je izrecno poudaril, da mu varčevanje ni bistvena komponenta, ampak želi v prvi vrsti poskrbeti za družino v primeru, da se mu kaj zgodi, bi pričakovali, da mu bo ponujeno ali vsaj omenjeno rizično življenjsko zavarovanje oziroma življenjsko zavarovanje za primer smrti, ki temu namenu najbolj odgovarja.

Pri tem vprašanju so se s točnostjo odgovora najbolj izkazali svetovalci Prve osebne zavarovalnice, ki je glede na profil, ki ga je podal klicatelj, takoj svetovala rizično življenjsko zavarovanje, zavarovalnice Generali, ki so podrobno razložili različne vrste zavarovanj in prav tako svetovali rizično življenjsko zavarovanje, enako tudi svetovalci zavarovalnice Sava in Zavarovalnice Triglav.

Bolj negativno so nas presenetili svetovalci Adriatic Slovenice, kjer konkretnejših informacij o vrstah življenjskih zavarovanj ali njihovi primernosti glede na konkretno situacijo nismo prejeli, pri zavarovalnici Merkur pa niso znali najbolje pojasniti niti, katera življenjska zavarovanja imajo v ponudbi ter omenjali zgolj naložbena zavarovanja. Najbolj grenak priokus pa je pustil klic na zavarovalnico Grawe, kjer nam niso hoteli povedati prav ničesar ter nas zgolj usmerili na katerega izmed njihovih zastopnikov.

Splošen vtis glede želenih informacij, ki smo jih prejeli, je sicer dokaj dober. Veseli nas, da se večina svetovalcev ni fokusirala zgolj na tiste bolj dobičkonosne produkte, ampak so dejansko upoštevali tudi potrebe oz. želje klicatelja, ki jim jih je ta pojasnil.

Prekinitev naložbenega življenjskega zavarovanja in `dvig´ vplačanega denarja

Ker so vendarle praktično vse zavarovalnice vsaj omenile tudi naložbena življenjska zavarovanja, kar je bilo pričakovano, je klicatelja v naslednjem koraku zanimalo, kakšne so možnosti prekinitve naložbenega zavarovanja, ali lahko takšno zavarovanje kadarkoli prekine in dvigne denar, ki ga je vplačal. Gre za dokaj pogosto zmoto potrošnikov, ki so velikokrat prepričani, da tovrstna zavarovanja delujejo tako, da jih lahko kadarkoli prekinejo in dobijo nazaj denar, ki so ga vplačali, kar seveda ne drži. Zanimalo nas je, kaj bodo imeli o tem povedati svetovalci, predvsem, ali bodo pojasnili, da je prekinitev tovrstnih zavarovanj odvisna od takšnih in drugačnih pogojev in okoliščin, da v prvih nekaj letih običajno takšnega zavarovanja ni mogoče prekiniti in ali bo kdo omenil davek od prometa zavarovalnih poslov v primeru, da se zavarovanje prekine pred potekom 10 let od sklenitve.

Pri tem vprašanju sta nas najbolj navdušili Prva osebna zavarovalnica in Zavarovalnica Triglav, ki sta prav vse zgoraj navedene elemente ustrezno in celovito pojasnili. Zavarovalnica Generali je sicer možnosti prekinitve zavarovanja dobro pojasnila, ni pa omenila davka od prometa zavarovalnih poslov, prav tako tudi zavarovalnica Sava. Svetovalec NLB Vita je sicer davek od prometa zavarovalnih poslov omenil, a je glede morebitne prekinitve zavarovanj podal povsem napačno informacijo, da se denar lahko dviguje kadarkoli. Zavarovalnica Merkur se je pri tem vprašanju izkazala malenkost bolje, saj je prav tako omenila davek od prometa zavarovalnih poslov, glede prekinitve zavarovanja pa zgolj napotila na splošne pogoje posameznega zavarovanja. Enako se je odrezala Adriatic Slovenica. Zavarovalnica Grawe tudi pri tem vprašanju ni imela nič za povedati, razen tega, da naj kontaktiramo katerega izmed zastopnikov.

Res je, da to vprašanje ni najbolj preprosto in da se zavarovalni produkti lahko med seboj glede možnosti prekinitve razlikujejo, kljub temu pa bi se predvsem tiste zavarovalnice, ki so se znašle bolj pri repu, lahko nekoliko bolje odrezale vsaj z nekaj osnovnimi informacijami. Nenazadnje je dvema zavarovalnicama kljub kompleksnosti tovrstnih produktov povsem uspelo predstaviti problematiko klicatelju na način, da je razumel osnovno naravo takšnega zavarovanja.

Možnosti sklenitve življenjskega zavarovanja

Ko je klicatelj pridobil odgovore na bolj vsebinska vprašanja, ga je zanimalo še, kako lahko sklene življenjsko zavarovanje, če bi se za to odločil. Tu nas je zanimalo predvsem, ali bodo svetovalci morebiti ponudili kakšno `bližnjico´ do sklenitve življenjskega zavarovanja, na primer kar preko telefona ali preko spleta, ali pa bodo klicatelja opozorili, da gre za kompleksnejše vrste zavarovanj, glede katerih je potreben podrobnejši posvet o potrebah potencialnega zavarovanca.

Brez izjeme je klicatelj dobil potrditev, da takšnih zavarovanj ni mogoče sklepati po telefonu ali po spletu, ker so kompleksna in je potrebno uskladiti pogoje. Vsi svetovalci so mu ponudili, da ga na domu obišče zastopnik, razen NLB Vita, kjer mu je svetovalec predlagal, naj se oglasi v poslovalnici. Zavarovalnica Triglav je sicer pojasnila, da se pri njih od življenjskih zavarovanj zgolj rizično zavarovanje lahko sklene tudi preko spleta, ker ne gre za tako kompleksen produkt, kot so ostala življenjska zavarovanja.

Večina svetovalcev, s katerimi smo imeli priložnost govoriti, je pustila pozitiven vtis z vidika prijaznosti in razumljivosti odgovorov. Posebej so se izkazali svetovalci Zavarovalnice Triglav, zavarovalnice Sava, Prve osebne zavarovalnice in zavarovalnice Generali, ki so dobro poznali problematiko, o kateri smo jih spraševali, dajali vtis zaupanja ter odgovore podajali jasno in razumljivo. Enako velja tudi za NLB Vita, kjer pa nas je malenkost zmotilo dejstvo, da je svetovalec klicatelja prepričeval v sklenitev zgolj enega zavarovalnega produkta iz njihove ponudbe. Adriatic Slovenica z vidika prijaznosti in razumljivosti tudi ni moč ničesar posebnega očitati, oceno pa znižuje dejstvo, da niso pokazali več interesa, da bi klicatelju zagotovili nekoliko bolj konkretne informacije. Povsem drugačna je bila situacija pri zavarovalnici Grawe, kjer so klicatelja bolj kot ne osorno zelo na hitro odpravili, medtem ko je pri zavarovalnici Merkur dobil vtis, da je svetovalka povsem nezainteresirana, ni bilo čutiti, da dobro pozna tematiko življenjskih zavarovanj, klicatelj pa konkretnih odgovorov ni prejel, niti dobro razumel.